Cooperative e Enti non profit

Fisco, contabilità lavoro e finanziamenti.

Edizioni IPSOA

La guida operativa per enti pubblici e privati non lucrativi.

Per ulteriori informazioni

Sommario n. 7 / 2014 (luglio)

-

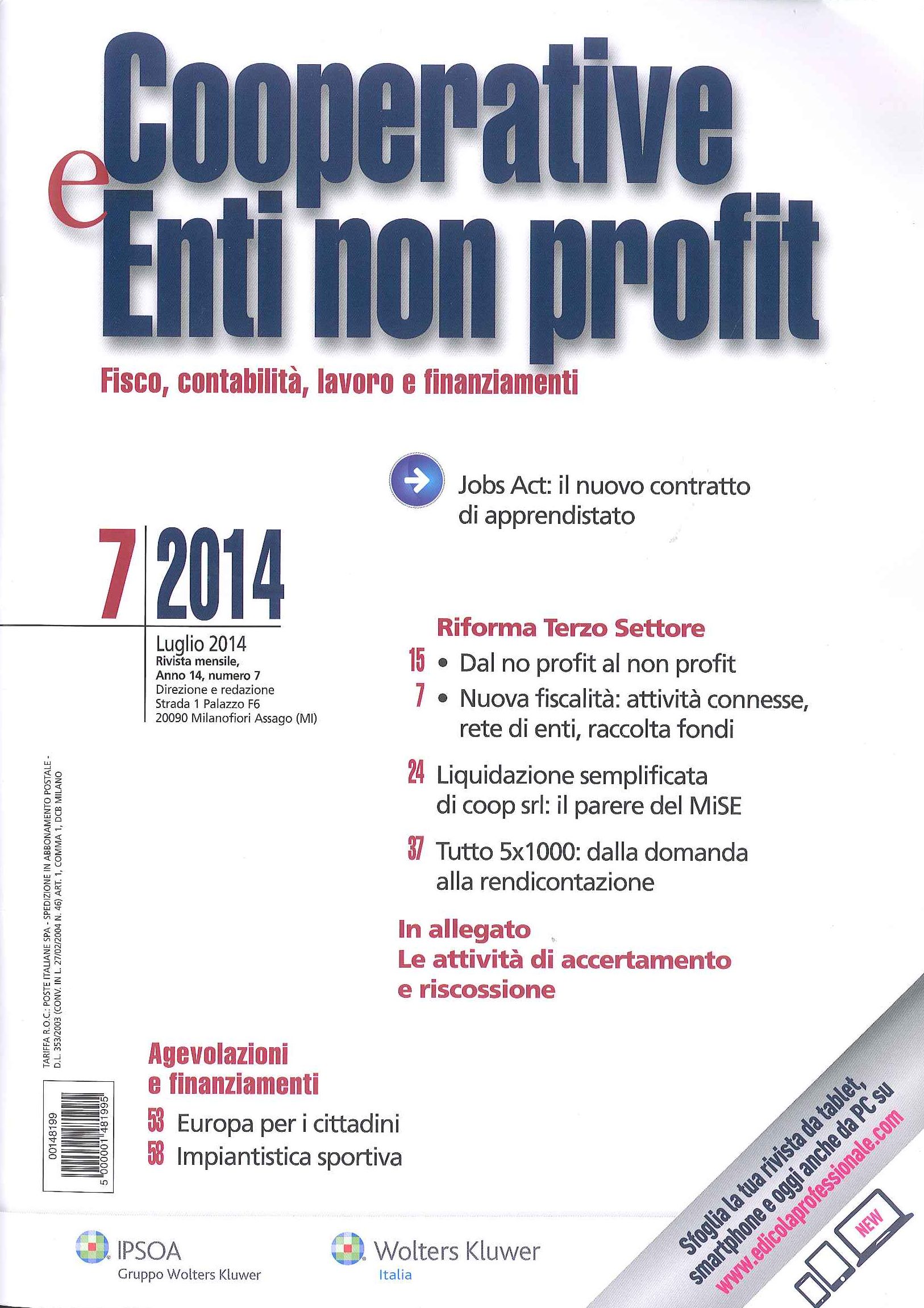

Linee guida Terzo Settore:

Verso una riforma della fiscalità degli enti non profit

Gian Mario Colombo

Il Governo Rentzi ha emanato il 12 magio 2014 le linee guida diriforma del Terzo Settore. Tra gli obiettivi principali vi è quello di costruire un nuovo Welfare partecipativo¸ di valorizzare il potenziale di crescita e occupazione insito nell’economia sociale e nelle attività svolte dal Terzo Settore¸ di premiare con adeguai incentivi tutti i comportamenti donativi o comunque pro-sociali dei cittadini e delle imprese¸ finalizzati a generare coesione e responsabilità sociale. In particolare¸ si segnala la necessità di un intervento legislativo che vada ad innovare la stessa nozione di un ente commerciale: la nuova disciplina dovrebbe prevedere il supermento del dualismo civilistico-fiscale¸ la previsione obbligatoria negli statuti del divieto di distribuire utili e la non rilevanza dell’eventuale esercizio di attività commerciali ai fini della qualificazione soggetiva dell’ente.

-

Verso una funzione imprenditoriale del Terzo settore

Alessandro Mazzullo

Tra i punti di forza della riforma annunciata nelle linee guida del Governo Renzi vi è la valorizzazione della funzione imprenditoriale degli enti del Terzo Settore che operano nel campo dell’economia sociale. Al di là della frammentarietà del "corpus" normatvo in cui si trovano ad operare gli operatori del settore¸ è possibile rinvenire un "fil rouge" nella scelta normativa di valorizzare il profilo della non lucratività oggettiva rispetto a quella soggettiva degli enti non profit. In quest’ottica¸ il terzo punto dell’annunciata Riforma fornisce una linea interpretativa che¸ se accolta¸ potrebbe costituire un elemento di forte innovazione normativa e segnare il passaggio da una concezione "no profit" ad una "non profit" del Terzo settore.

-

Jobs act

Il nuovo contratto di apprendistato

Paola Polliani

Il D.L. n. 34/2014 convertito con modfiche in legge 16 maggio 2014¸ n. 78 (c.d. Jobs Act) ha introdotto importanti semplificazioni nella disciplina dell’apprendistato istituto che è stato oggetto¸ negli anni passati¸ di una costante evoluzione legislativa e giurisprudeniale. Tra le novità di maggior interesse si segnalano la possibilità di redigere il piano formativo in forma sintetica¸ i limiti introdotti alla c.d. clausola di stabilizzazione e la regolamentazione della misura retributiva minima delle ore di formazione.

-

5xmille

Dalla domanda alla rendicontazione

Enrico Savio e Gianpaolo Concari

Con la legge finanziaria per il 2006¸ il legislatore nazionale ha introdotto nel nostro ordinamento la facoltภper i contribuenti persone fisiche¸ di destinare in sede di dichiarazione dei redditi una quota della propria "imposta" sul reddito (pari a 5xmille della stessa) a particolari tipologie di enti specificatamente identificati. I destinatari di tale contributo sono rappresentati dagli enti del volontariato¸ ivi comprese le associazioni sportive dilettantistiche nonchè da altri soggetti operanti in settori socialmente ed eticamente meritori. Anche per l’esercizio in corso¸ la legge di stabilità per il 2014 ha confermato i soggetti¸ le modalità e le scadenze già previste nell’esercizio precedente¸ lasciando sostanzialmente immutate le regole del gioco.

-

Attività di manutenzione e tutela dei terzi rientrano nella valutazione dei rischi (DVR)

Aldo Monea

Molti datori di cooperative e di altri enti non profit ritengono erroneamente che la normativa sulla sicurezza sul lavoro tuteli¸ esclusivamente¸ i dipendenti. In realtภquella disciplina giuridica impone¸ in primo luogo¸ un’uguale cura anche verso soggetti equiparati ai dipendenti dal D.Lgs¸ n. 81/2008. Una recente e interessante pronuncia dela Cassazione Penale¸ n. 4961/2014¸ relativa all’infortunio occorso ad un estraneo all’interno di un Golf Club¸ ricorda anche che vi è una terza categoria di persone da proteggere: coloro che si trovano¸ per svariate ragioni nell’ambiente di lavoro¸ pur non essendo legati con un rapporto di lavoro dipendente al titolare dell’attività associativa. Interpretando al meglio la sentenza in esame¸ si ritiene che tale ampia tutela sia giuridiamente necessaria in presenza di un presupposto: ove l’assocoiazione rientri nell’ambito soggettivo di applicazione del D.Lgs. n. 81/2008¸ cioè solo ove impieghi nelle proprie attivitภpersone classificabilli¸ ai sensi di quel decreto¸ come lavoratori o come ad essi equiparati.

11/2015 |

10/2015 |

8/2015 |

7/2015 |

6/2015 |

5/2015 |

4/2015 |

3/2015 |

2/2015 |

1/2015 |

12/2014 |

10/2014 |

7/2014 |

6/2014 |

3/2014 |

3/2014 |

2/2014 |

1/2014 |

12/2013 |

10/2013 |

9/2013 |

7/2013 |

6/2013 |

5/2013 |

4/2013 |

3/2013 |

2/2013 |

1/2013 |

Torna all'elenco spogli.