Cooperative e Enti non profit

Fisco, contabilità lavoro e finanziamenti.

Edizioni IPSOA

La guida operativa per enti pubblici e privati non lucrativi.

Per ulteriori informazioni

Sommario n. 1 / 2014 (gennaio)

-

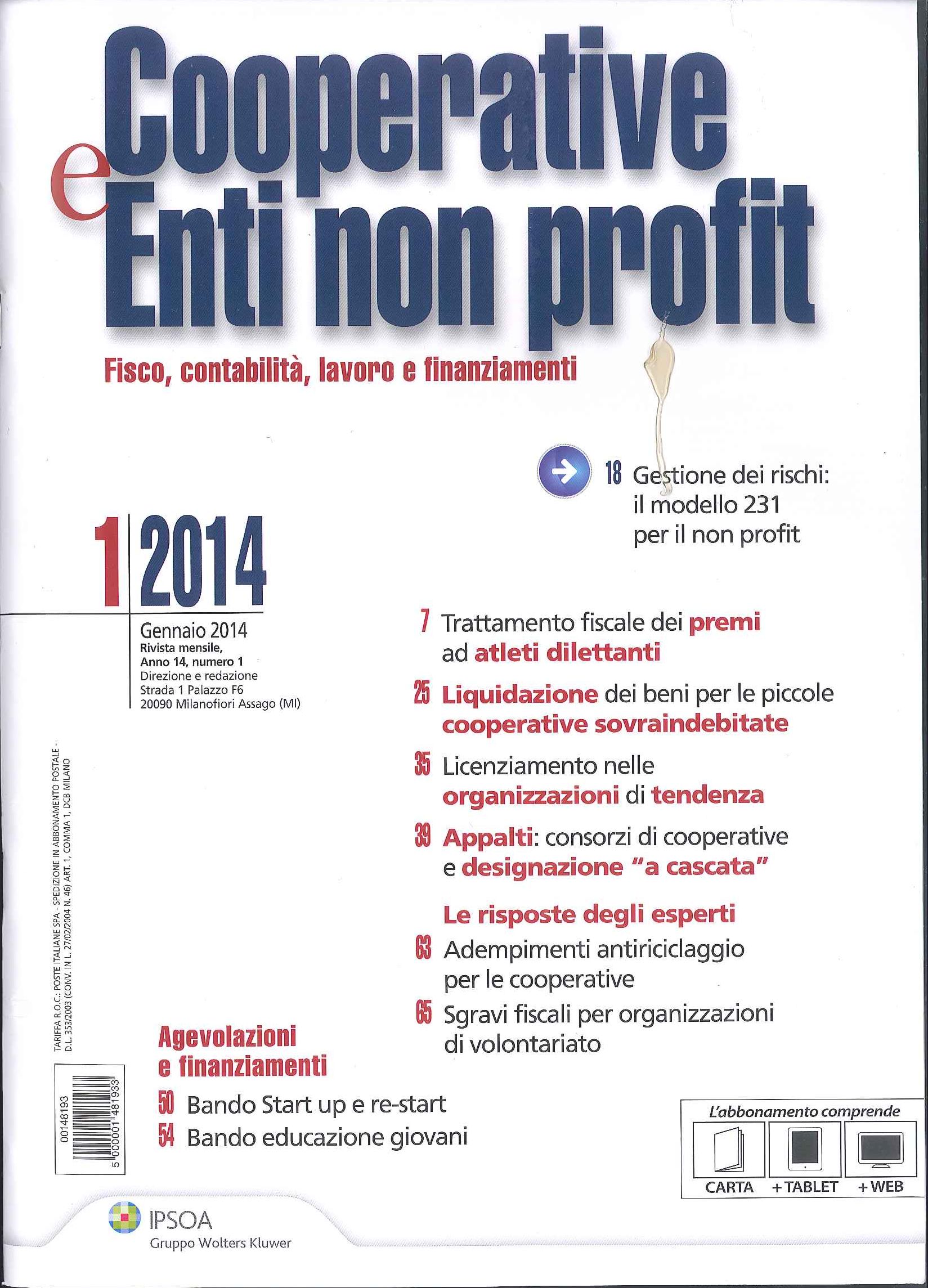

Trattamento fiscale dei premi a favore di atleti dilettanti

di Guido Martinelli e Carmen Musuraca

-

La contabilità affidata a terzi non modifica i termini di versamento dell’IVA

di Marco Peirolo

La Corte di cassazione¸ con la sentenza n. 17252 del 12 luglio 2013¸ ha confermato¸ per lo meno implicitamente¸ l’orientamento già espresso dalla giurisprudenza e dall’Amministrazione finanziaria a terzi: lo specifico criterio di calcolo dell’IVA dovuta in sede di liquidazione peridoica non comporta un differimento dei termini di registrazione delle fatture¸ nè¸ tantomento¸ dell’esigibillità dell’imposta¸ ma soltanto una diversa base di calcolo dell’imposta (a debito o a credito) relativa a ciascuna liquidiazione mensile

-

Il modello 231/2001 per gli enti non profit: una soluzione per gestione dei rischi

di Giorgio Gentili

Nello svolgimento di attività di tipo imprenditoriale da parte degli enti del Terzo settore¸ la valutazione circa la sussistenza a responsabilità amministrativa ex D.Lgs. n. 231/2001 assume una rilevanza del tutto cruciale. A tal fine¸ l’IRDCEC¸ in collaborazione con il CNDCEC¸ ha elaborato un modello di gestione del rischio applicabile anche a tale tipologia di enti (associazioni¸ fondazioni¸ organizzazioni di volontariato¸ cooperative) che si sviluppa in diverse fasi: check-up per la valutazione del Sistema di Controllo Interno (SCI)¸ individuazione dei processi/attività a rischio-reato¸ valutazione del rischio (risk assessment)¸ definizione di principi e procedure di controllo ed elaborazione di un Codice etico

-

Liquidazione dei beni per le piccole cooperative sovraindebitate

di Massimiliano Di Pace

La procedura di liquidazione dei beni del debitare costituisce una soluzione ordinata¸ sebbene estrema¸ della crisi in cui si possono trovare i piccoli operatori economici in crisi¸ fra i quali rientrano le cooperative a Mtualità non prevalente. Per le cooperative¸ infatti¸ l’assoggettamento ad una procedura concorsuale può essere vantaggioso nella misura in cui¸ da una parte¸ consente di evitare una conclusione drastica dell’attività economica¸ dall’altra¸ permette di ottenere una dilazione dei tepi di restituzione dei debiti¸ ed in alcuni casi anche una riduzione del loro importo¸ tutte circostanze che possono favorire il rilancio dell’attività

-

Il licenziamento nelle organizzazioni di tendenza

di Paola Polliani

Il licenziamento nelle organizzazioni di tendenza¸ disciplinato dall’art. 4 della legge n. 108/1990¸ pone¸ ancora oggi¸ numerose questioni applicative¸ esaminate¸ nel corso di decenni¸ dalla giurisprudenza di legittimità. Tra queste¸ in primis¸ la necessità di accertare in concreto quali datori possano essere qualificati come organizzazioni di tendenza. In secondo luogo¸ è dubbio se l’esclusione della tutela reale riguardi solo i dipendenti con mansioni di tendenza ovvero anche i lavoratori ocn mansioni neutre. In terzo luogo¸ il licenziamento ideologico dovrà essere valutato¸ caso per caso¸ nell’ottica di un equo contemperameno tra i diritti costituzionalmente garantiti del lavoratore e quelli dell’organizzazione di tendenza

-

Consorzi di cooperative: non è legittima la designazione a cascata

di Sergio De Santis

Nel caso di gara per l’affidamento di lavori pubblici a cui partecipi un consorzio tra società cooperative di produzione e lavoro non è consentita la designazine di secondo grado¸ o a cascata¸ situazione indicata per l’esecuzione dei lavori dal onsorziato nè legato al consorzio da alcun diverso rapporto. Tale operazione¸ tuttavia¸ non impedisce di consevare letittimamente l’aggiudicazione in capo al consorzio¸ purchè questo abbia provveduto ad indicare¸ in sede di offerta¸ l’impresa consorziata da cui sarebbero stati eseguiti i lavori stessi

11/2015 |

10/2015 |

8/2015 |

7/2015 |

6/2015 |

5/2015 |

4/2015 |

3/2015 |

2/2015 |

1/2015 |

12/2014 |

10/2014 |

7/2014 |

6/2014 |

3/2014 |

3/2014 |

2/2014 |

1/2014 |

12/2013 |

10/2013 |

9/2013 |

7/2013 |

6/2013 |

5/2013 |

4/2013 |

3/2013 |

2/2013 |

1/2013 |

Torna all'elenco spogli.